Raporda belediyenin mali yapısının güçlü göründüğü, ancak taşınmaz yönetimi, ihalesiz kiralama, kaçak yapılaşma, tahsilat oranları, su tarifeleri, toplu taşıma gelirleri, festival harcamaları ve iç kontrol mekanizmalarında çok sayıda tespit ve uyarı yer aldı.

Bütçe 280 milyon, giderlerin %60’ı harcandı

Sayıştay raporuna göre İpsala Belediyesi’nin 2024 yılı bütçesi 280 milyon TL olarak belirlenirken, gerçekleşen bütçe gideri 167,8 milyon TL oldu. Böylece bütçe giderlerinde gerçekleşme oranı %60 seviyesinde kaldı.

Ekonomik sınıflandırmaya göre giderlerin dağılımı şöyle gerçekleşti:

- Personel giderleri: 35,7 milyon TL (gerçekleşme oranı %98)

- Sosyal güvenlik kurumlarına devlet primi giderleri: 3,8 milyon TL (%94)

- Mal ve hizmet alım giderleri: 93,8 milyon TL (%76)

- Faiz gideri: 2,07 milyon TL (%57)

- Cari transferler: 1,9 milyon TL (%67)

- Sermaye giderleri: 28,6 milyon TL (%27)

- Sermaye transferleri: 1,83 milyon TL (%63)

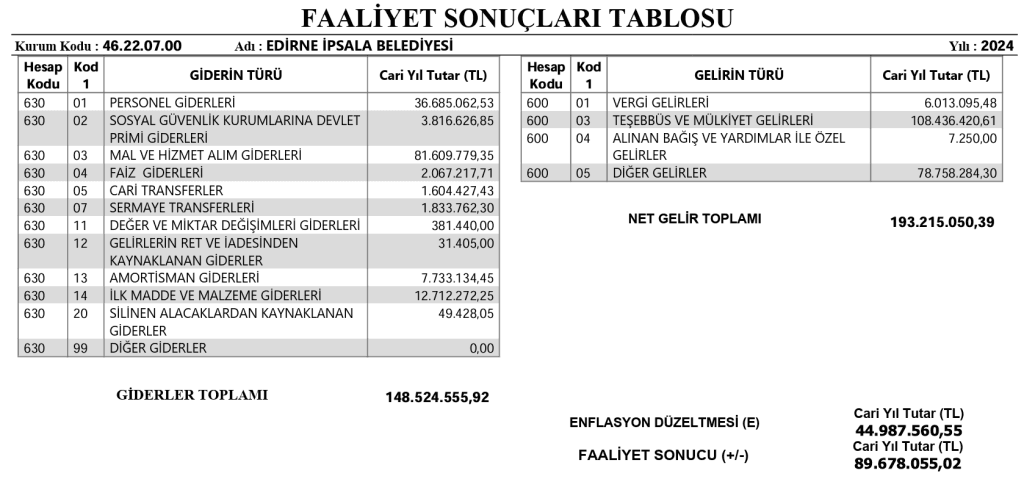

Faaliyet Sonuçları Tablosu’na göre ise belediyenin 2024 yılı faaliyet gideri 148,5 milyon TL, net faaliyet geliri 193,2 milyon TL oldu. Enflasyon düzeltmesi sonrası dönem olumlu faaliyet sonucu 89,6 milyon TL olarak kaydedildi.

Bilançoda dikkat çeken bazı kalemler:

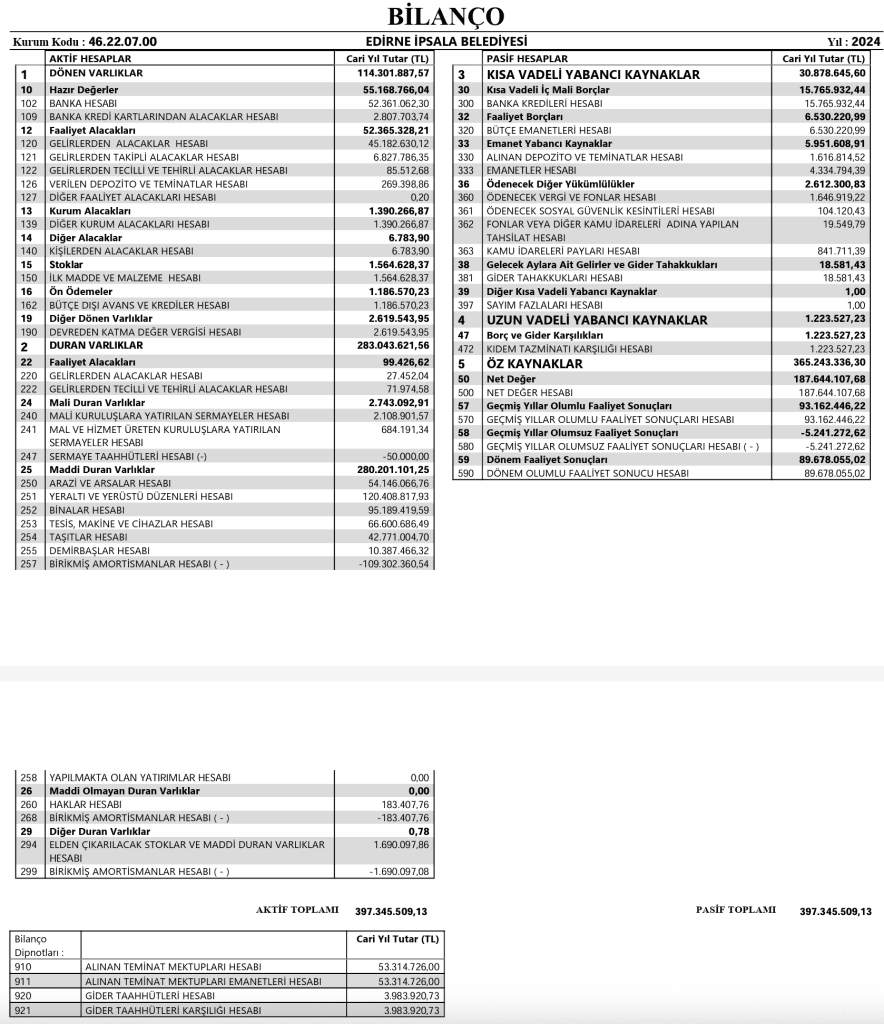

- Dönen varlıklar: 114,3 milyon TL

- Banka hesabı: 52,3 milyon TL

- Kısa vadeli mali borçlar (banka kredileri): 15,7 milyon TL

- Öz kaynaklar: 365,2 milyon TL, bunun içinde dönem olumlu faaliyet sonucu 89,6 milyon TL olarak yer aldı.

Sayıştay, bütçe sonuçlarının genel olarak mali açıdan olumlu bir tabloya işaret ettiğini, ancak aşağıda sıralanan bulgular nedeniyle mali raporlamada ve mevzuata uyumda önemli iyileştirme alanları bulunduğunu belirtti.

Denetim bulguları: 5’i görüşün dayanağı, 26’sı diğer bulgu

Raporda; mali tablolarla doğrudan ilgili olan ve “denetim görüşünün dayanağı” sayılan 5 bulgu ile bunların yanında “diğer bulgular” başlığı altında 26 ayrı tespit yer aldı.

A. Denetim görüşünün dayanağı bulgular

1. Taşınmaz kayıt ve yönetiminin mevzuata uygun yapılmaması

Sayıştay, belediyenin taşınmazlarının kayıtlarında ve yönetiminde ilgili mevzuata tam uyum sağlanmadığını tespit etti. Taşınmazların muhasebe kayıtları, envanter, tapu bilgileri ve fiili kullanım durumları arasında uyumsuzluklar bulunduğu; bu durumun hem mali tabloların doğruluğunu hem de belediye taşınmazlarının etkin kullanımını olumsuz etkilediği belirtildi.

2. Güvence bedellerinin hatalı ödenmesi ve kayıtlara tam yansıtılmaması

Belediyenin, özellikle su ve benzeri hizmetler için tahsil ettiği güvence (depozito) bedellerinin iadesinde hatalı işlemler yaptığı, bazı güvence bedellerinin hukuki düzenlemelere uygun şekilde muhasebe kayıtlarında yer almadığı kaydedildi. Bu durumun hem gelir kaybı hem de hesapların gerçeği yansıtmaması riski taşıdığı vurgulandı.

3. Mevduat faiz gelirlerinin brüt yerine net tutar üzerinden muhasebeleştirilmesi

Mevduat faiz gelirlerinin stopaj gibi kesintiler düşüldükten sonra net tutar üzerinden kayıtlara alındığı, oysa mevzuata göre faiz gelirlerinin brüt tutar üzerinden muhasebeleştirilmesi gerektiği belirtildi. Bu uygulama nedeniyle gelirlerin olduğundan düşük göründüğü, mali tabloların karşılaştırılabilirliğinin bozulduğu ifade edildi.

4. Mali duran varlıklar için enflasyon düzeltmesinin uygulanmaması

Enflasyon düzeltmesine tabi mali duran varlık hesaplarında gerekli düzeltme işlemlerinin yapılmadığı tespit edildi. Bu durumun, belediyenin şirket ortaklıkları ve uzun vadeli mali yatırımlarının bilançoda gerçeğe uygun değerden sapmasına neden olduğu kaydedildi.

5. Belediyenin şirketlerinde sermaye tutarı ile 241 hesap uyumsuzluğu

Belediyenin doğrudan hissedarı olduğu şirketlerdeki sermaye tutarlarının, belediye muhasebesinde “241 Mal ve Hizmet Üreten Kuruluşlara Yatırılan Sermayeler Hesabı” ile tam örtüşmediği, bazı sermaye artırımlarının eksik muhasebeleştirildiği belirtildi. Bu nedenle söz konusu hesapta 870.000 TL tutarında eksiklik bulunduğu, dolayısıyla mali tabloların doğru ve güvenilir bilgi sunma ilkesinden uzaklaştığı vurgulandı.

B. Diğer bulgular: İhalesiz kiralama, kaçak yapılaşma, tahsilat ve festival uyarıları

Raporda denetim görüşünü doğrudan etkilemeyen, ancak belediyenin faaliyetlerinde mevzuata uyum ve kamu kaynaklarının etkin kullanımı bakımından önemli görülen 26 ayrı bulgu ayrıntılı biçimde sıralandı.

Aşağıda, bu bulguların özeti yer alıyor:

1. Hizmet alımında verilen avans için teminat alınmaması

Bazı hizmet alımlarında yüklenicilere avans verilirken, mevzuatın öngördüğü şekilde teminat alınmadığı tespit edildi. Sayıştay, bu uygulamanın belediyeyi alacakların tahsil edilememesi riskine açık hale getirdiğini belirterek, avans işlemlerinde mutlaka teminat alınması gerektiğini vurguladı.

2. Taşınmazın ihalesiz kiraya verilmesi ve tahmini bedelin hatalı belirlenmesi

Belediyeye ait bir taşınmazın, 2886 sayılı Devlet İhale Kanunu’na göre açık ihale yapılmaksızın kiraya verildiği ortaya çıktı. Kiralama bedeli belirlenirken de çeltik ekimi için yapılan eski bir ihalenin dekar fiyatının esas alındığı, oysa taşınmazın tır parkı ve gümrük sahası gibi farklı bir amaçla kullanıldığı belirtildi. Sayıştay, her kiralama için ayrı tahmini bedel tespiti yapılması ve piyasa rayicinin ilgili odalar ve bilirkişilerden görüş alınarak belirlenmesi gerektiğini hatırlattı.

3. İmar Kanunu’na aykırı yapılaşma ve 18 kaçak yapı tespiti

Belediyenin sorumluluk ve denetim alanında, özellikle Bayrambey Mahallesi Dr. Sadık Ahmet Caddesi’nde yapılan örnek incelemede, İmar Kanunu’na aykırı 18 yapı ve eklenti tespit edildi. Bunlar arasında kafe, lokanta, nalbur, oto yıkama, pansiyon, çikolata satış yeri ve pirinç satış ofisi gibi ticari kullanımların bulunduğu; ruhsat ve projeye aykırı ilave alanlar yapıldığı belirlendi.

Raporda, 3194 sayılı İmar Kanunu’nun 21, 32 ve 42’nci maddelerine atıf yapılarak, ruhsatsız veya ruhsata aykırı yapıların tespiti sonrası yapı tatil tutanağı düzenlenmesi, gerekli süre sonunda ruhsata aykırılık giderilmezse yıkım kararı alınması ve idari para cezalarının encümen tarafından uygulanması gerektiği hatırlatıldı.

4. Belediye taşınmazlarının bir kısmının atıl kalması

Belediyeye ait bazı taşınmazların uzun süredir atıl durumda bekletildiği, bu alanların kamu yararına hizmet üretmek veya gelir elde etmek için değerlendirilmediği tespit edildi. Raporda, atıl taşınmazların planlı bir strateji ile kiralama, tahsis veya yatırım amacıyla ekonomiye kazandırılması önerildi.

5. Taşınmazın özel bir şirkete bedelsiz ve hukuka aykırı kullandırılması

Sayıştay, belediyeye ait bir taşınmazın özel bir şirkete herhangi bir kira ya da bedel alınmaksızın kullandırıldığını belirtti. Bu durumun hem kamu kaynağı kaybına yol açtığı, hem de hukuka aykırı olduğu vurgulandı; taşınmazların tahsis ve kullanımının mevzuatta öngörülen usullere bağlanması gerektiği vurgulandı.

6. Yapı kullanım izin belgesi olmayan belediye taşınmazları

Belediyenin mülkiyetinde olup çeşitli kamu hizmetlerinde kullanılan bazı binalar için yapı kullanım izin belgesi alınmadığı tespit edildi. Sayıştay, kamu binalarının da ruhsat ve iskan sürecini tamamlaması gerektiğini, aksi halde hem hukuki hem de güvenlik açısından risk oluştuğunu belirtti.

7. Ruhsatsız ve ruhsata aykırı yapılarla mücadelede yaptırımların etkin uygulanmaması

Belediyenin sorumluluk alanındaki kaçak yapılaşmaya karşı kontrollerin yeterince düzenli ve sistematik yürütülmediği, imar mevzuatındaki idari para cezaları ve yıkım kararlarının uygulanmasında gecikmeler yaşandığı ifade edildi. Sayıştay, encümen kararlarının eksiksiz ve zamanında uygulanmasını istedi.

8. Bazı gelir kalemlerinde tahsilat oranlarının düşük seyretmesi

Tahakkuk / tahsilat oranları düşük olan gelir kalemlerinin bulunduğu, özellikle bazı kira, ecrimisil, harç ve benzeri gelirlerde tahsilat performansının yetersiz olduğu kaydedildi. Raporda bu gelirlerin hem daha gerçekçi tahakkuk ettirilmesi, hem de takip ve tahsil sürecinin sıkılaştırılması gerektiği belirtildi.

9. İlan ve reklam vergisi potansiyelinin tam kullanılmaması

Belediye sınırları içinde faaliyet gösteren ve ilan/reklam vergisi mükellefi olması gereken işletmelerin bir kısmında tahakkuk yapılmadığı, saha taramasının düzenli yapılmadığı tespit edildi. Bu durumun hem vergi adaletini zedelediği, hem de önemli bir gelir kaybına yol açtığı ifade edildi.

10. Mevzuata aykırı avukat istihdamı

Belediyenin avukat çalıştırma sürecinde ilgili mevzuata tam uyum sağlamadığı, sözleşme ve istihdam biçimi açısından hukuki tartışma doğurabilecek uygulamalara yer verildiği belirtildi. Sayıştay, belediyenin hukuk hizmetlerini 1136 sayılı Avukatlık Kanunu ve ilgili diğer mevzuat çerçevesinde yürütmesi gerektiğini vurguladı.

11. Kira gelirlerinin bir kısmının “süresiz” ortak hizmet projesine tahsisi

Belediyenin bazı kira gelirlerini süre belirlemeden ortak hizmet projesine yönlendirdiği, ancak bu tahsislerin hem süresinin hem de kapsamının açık ve mevzuata uygun şekilde belirlenmediği ifade edildi. Sayıştay, gelir tahsislerinin süre, miktar ve proje bazında şeffaf ve hukuki zemine oturtulmasını istedi.

12. Toplu ulaşım tahsilat sisteminde mali risk

Toplu taşıma hizmetlerinde kullanılan elektronik tahsilat sisteminde belediye lehine güvence mekanizmalarının zayıf olduğu, gelirlerin belediye hesaplarına zamanında ve eksiksiz aktarılmasını garanti eden sözleşme hükümlerinin güçlendirilmesi gerektiği belirtildi.

13. Su ve atıksu tarifelerinde maliyet esasının yeterince gözetilmemesi

Su ve atıksu hizmetlerine uygulanan tarifelerin, fiili maliyetler ve yatırım ihtiyaçları dikkate alınarak oluşturulmadığı; maliyet bazlı, sürdürülebilir ve sosyal dengeyi gözeten bir tarife yapısının henüz tam olarak tesis edilmediği ifade edildi.

14. Taşınmaz kira bedellerinin piyasa rayicine göre güncellenmemesi

Belediyenin kiraya verdiği taşınmazlarda kira bedellerinin piyasa koşulları ve güncel rayiç bedellere göre düzenli olarak gözden geçirilmediği tespit edildi. Bu durumun, belediyenin kira gelirlerinde potansiyel kayıplara yol açtığı belirtildi.

15. Pazar yeri esnafından işgaliye harcının düzenli alınmaması

Pazar yerlerinde faaliyet gösteren esnaftan alınması gereken işgaliye harçlarının bazı durumlarda düzenli ve tam olarak tahsil edilmediği ifade edildi. Bu alanda saha denetimleri ve tahsilat süreçlerinin sıkılaştırılması gerektiği vurgulandı.

16. Reklam panosu kiralamalarında takip ve kontrol eksikliği

Reklam panolarının kiralanmasında sözleşme, süre, bedel, metrekare ve fiili kullanım durumları arasında uyumsuzluklar bulunduğu; bazı panoların sözleşmesiz veya düşük bedelle kullanıldığı tespit edildi.

17. Su abonelik sözleşmelerinin yetersizliği ve yeni abonelerle sözleşme yapılmaması

Su aboneleriyle yapılan sözleşmelerin güncel mevzuata ve belediye uygulamalarına göre revize edilmediği, 2024 yılında su kullanmaya başlayan bazı abonelerle sözleşme yapılmadığı belirtildi. Bu durumun, tahsilat ve hukuki uyuşmazlıklar açısından risk doğurduğu ifade edildi.

18. Borçlu abonelerin suyunun zamanında kesilmemesi

Su borcunu ödemeyen bazı abonelerin suyunun mevzuatta öngörülen sürelerde kesilmediği; bu nedenle tahsilat disiplininin bozulduğu ve borçluluk oranlarının arttığı tespit edildi.

19. Harcamalara katılma paylarının alınmaması

Yol, kanalizasyon, su gibi altyapı yatırımlarında, Kanun’un öngördüğü harcamalara katılma paylarının ya hiç alınmadığı ya da eksik uygulandığı; bu nedenle belediyenin önemli bir gelir kaleminden mahrum kaldığı kaydedildi.

20. Tahakkuk eden alacakların tahsilinde yasal süreçlerin tam işletilmemesi

Belediyenin alacaklarının bir kısmında ödeme süresi geçtiği halde icra, haciz, yapılandırma gibi yasal yolların zamanında kullanılmadığı; bu nedenle alacakların tahsil kabiliyetinin zayıfladığı ifade edildi.

21. Parasal limitler dahilinde mal alımlarında %10 ödenek aşımı sınırının ihlal edilmesi

Bazı mal alımlarında, ödeneklerin %10’unun üzerinde artışa gidilmesine rağmen Kamu İhale Kurumu’ndan gerekli onay alınmadığı tespit edildi. Sayıştay, parasal limit ve ödenek sınırlarına mutlak surette uyulması gerektiğini belirtti.

22. Tasarruf tedbirlerine aykırı festival düzenlenmesi

Raporda, yürürlükteki tasarruf tedbirleri genelgesine rağmen belediyenin festival düzenlediği, bu etkinliğin giderlerinin belediye bütçesine ek yük getirdiği ve genelge ruhuna uygun olmadığı ifade edildi. Sayıştay, kültürel etkinliklerin sürdürülmek istenmesi halinde dahi tasarruf ilkelerine uygun, maliyet-etkin modellerin tercih edilmesini önerdi.

23. Taşınır mal süreçlerinin etkin işletilmemesi

Taşınır kayıt ve kontrol sisteminde zimmet, sayım, giriş–çıkış hareketleri ve hurdaya ayırma işlemlerinin mevzuata tam uygun yürütülmediği; bu durumun taşınırların izlenebilirliğini azalttığı kaydedildi.

24. İlk defa istihdam edilen personel için arşiv araştırması yapılmaması

Belediyede ilk kez göreve başlayan personel hakkında zorunlu arşiv araştırmalarının her zaman zamanında tamamlanmadığı, bu sürecin sistematik hale getirilmesi gerektiği belirtildi.

25. Kredi kartı tahsilatlarının bankaya aktarılmasında gecikmeler

Kredi kartı ile yapılan tahsilatların belediye hesaplarına aktarılmasında süreklilik ve zamanlama açısından aksaklıklar yaşandığı; bu durumun nakit yönetimini ve muhasebe kayıtlarının doğruluğunu olumsuz etkilediği ifade edildi.

26. Encümen kararlarının ve yaptırımların tam uygulanmaması

Belediye encümeni tarafından verilen bazı idari para cezası ve yıkım kararlarının zamanında ve eksiksiz uygulanmadığı, bu durumun hem caydırıcılığı azalttığı hem de hukuki tartışmalara zemin hazırladığı kaydedildi.

27. Bazı işletmelerin ruhsatsız faaliyet göstermesi

İlçe sınırları içinde, işyeri açma ve çalışma ruhsatı almadan faaliyet gösteren işletmeler bulunduğu; bu işyerlerinin tespiti, ruhsatlandırılması veya kapatılması süreçlerinin yeterince hızlı işletilmediği belirtildi.

28. Genel hizmet alanlarının fiili işgali

Park, kaldırım, meydan gibi genel hizmet alanlarının bazı özel kişi veya işletmeler tarafından işgal edildiği; buna rağmen işgale ilişkin yaptırımların her zaman uygulanmadığı tespit edildi.

29. Taksi plakalarının süresiz verilmesi

Taksi durakları ve plakalarının, belirli sürelerle ihale veya sözleşmeye bağlanmaksızın fiilen süresiz kullanıma bırakıldığı, bu durumun hem rekabet hem de kamu yararı açısından sorunlu olduğu ifade edildi.

30. Bütün riskler sigortasında muafiyet oranlarının yüksek belirlenmesi

Belediyenin yaptırdığı bazı sigorta poliçelerinde muafiyet oranlarının yüksek tutulması nedeniyle hasar anında belediye üzerinde gereğinden fazla mali yük oluşabileceği uyarısında bulunuldu.

31. Gecekondu fonuna ayrılması gereken payın belediye gelirine kaydedilmesi

Gecekondu Kanunu kapsamındaki fon hesabına aktarılması gereken bir payın, ilgili fon hesabı yerine doğrudan belediye gelirleri arasında gösterildiği tespit edildi. Sayıştay, fon gelirlerinin özel hesaplarda izlenmesi gerektiğini vurguladı.

Belediye yönetimi bulgulara katıldı, düzeltme sözü verdi

Raporda, belediye yönetiminin önemli bir kısmı itibarıyla bulgulara katıldığı ve cevabi yazılarında birçok hususun düzeltilmesi için çalışma başlattığını bildirdiği aktarıldı. Ancak Sayıştay, bazı bulgular için verilen taahhütlerin 2024 yılı mali tabloları üzerinde düzeltici etki yaratmadığını, düzeltmelerin ilerleyen dönemlerde yakından izleneceğini belirtti.

Sonuç: Güçlü mali tablo, yoğun mevzuat ve uygulama riskleri

Özetle, İpsala Belediyesi’nin 2024 yılı için faaliyet gelirleri giderlerini aşarak olumlu bir mali sonuç üretse de; taşınmaz yönetimi, kaçak yapılaşma denetimi, ihalesiz kiralama, tahsilat süreçleri, su ve ulaşım tarifeleri, festival harcamaları ve iç kontrol mekanizmaları bakımından çok sayıda yapısal sorun ve risk alanı Sayıştay raporuna yansıdı.

Raporda, belediyeden hem mali tabloların muhasebe standartlarına tam uyumlu hale getirilmesi, hem de kamu kaynaklarının etkin, ekonomik ve verimli kullanılmasını sağlayacak idari ve hukuki önlemleri hayata geçirmesi istendi.

Haber: Bülent Saylam

İpsala Belediyesi’nin 2024 yılı Sayıştay Raporunu yazının üstüne tıklayarak okuyabilirsiniz…